ASEAN trước bối cảnh thách thức an ninh năng lượng và biến đổi khí hậu

Đông Nam Á là khu vực phát triển năng động với tốc độ phát triển kinh tế tốt, dân số lớn và dự kiến trở thành trung tâm chế tạo và công nghiệp toàn cầu. Khối các nước ASEAN được dự báo sẽ trở thành một trong 5 khu vực kinh tế lớn nhất thế giới vào năm 2030. Để đạt được các mục tiêu đó, các thách thức lớn nhất mà các nước Đông Nam Á đối mặt là an ninh năng lượng và cuộc chiến ứng phó với biến đổi khí hậu. Báo cáo triển vọng năng lượng Đông Nam Á 2024 [1], được Tổ chức Năng lượng quốc tế IEA ban hành trong tháng 10 năm 2024, nhấn mạnh vai trò và vị trí của khối ASEAN trong hệ thống năng lượng toàn cầu và trong quá trình chuyển dịch sang năng lượng sạch, có xét đến bối cảnh đa dạng về địa lý, chính trị, công nghiệp, sự phát triển và nhu cầu năng lượng của từng nước. Bài viết này tổng hợp một số nội dung chính được nhấn mạnh trong Báo cáo đó.

(Nguồn: 8th ASEAN Energy Outlook)

Nhu cầu và xu hướng năng lượng của ASEAN

Các nền kinh tế của các nước Đông Nam Á (ASEAN) và các hệ thống năng lượng đã chứng kiến sự tăng trưởng nhanh chóng trong hai thập kỷ qua, với danh mục năng lượng thay đổi lớn theo từng nước, như minh họa ở hình 1.

Kể từ năm 2010, nhiên liệu hóa thạch chiếm khoảng 80% tổng nhu cầu năng lượng của khối ASEAN. Vào năm 2023, nhiệt điện than đóng góp khoảng một nửa sản lượng điện của khu vực và chiếm 80% lượng khí thải của toàn ngành điện. Đông Nam Á là một trong số ít các khu vực, cùng với Trung Đông, nơi mà GDP và lượng phát thải tiếp tục tăng đồng thời. Đó là chỉ dấu cho thấy tăng trưởng kinh tế của các nước ASEAN còn gắn liền với cường độ cacbon cao.

Hình 1. Nhu cầu năng lượng của các nước Đông Nam Á [1]

Sử dụng các nguồn năng lượng tái tạo vào năm 2023 đã tăng gấp 3 lần so với năm 2000, đặc biệt là nhờ điện mặt trời và điện gió tăng nhanh trong những năm gần đây. Tuy vậy, hiện nay thủy điện, năng lượng địa nhiệt và năng lượng sinh khối vẫn chiếm đến 96% tổng cung năng lượng tái tạo trong khu vực.

Về điện năng, nhu cầu điện ở khu vực Đông Nam Á cũng tăng gấp 3 lần trong vòng 20 năm qua do tăng trưởng kinh tế mạnh mẽ và sự tiếp cận điện năng của hàng triệu hộ gia đình. Đặc biệt nhu cầu điện tăng nhanh ở Indonesia và Việt Nam, biến 2 nước này thành 2 thị trường điện lớn nhất Đông Nam Á.

Hình 2. Các loại nguồn năng lượng và phát điện, theo từng nước, giai đoạn 2000-2022 [1]

Các tác động của khủng hoảng năng lượng toàn cầu

Sự tăng đột biến giá nhiên liệu hóa thạch trong cuộc khủng hoảng năng lượng toàn cầu đã phơi bày tính dễ bị tổn thương của hệ thống năng lượng khu vực Đông Nam Á do trong hai thập kỷ qua khu vực này vẫn chủ yếu phụ thuộc vào nhiên liệu hóa thạch, đặc biệt là nhập khẩu dầu. Tác động này ảnh hưởng lớn đến nguồn lực công cũng như khoản chi tiêu của các hộ gia đình thu nhập thấp và thêm vào đó là các hệ quả nghiêm trọng do phát thải và chất lượng không khí.

Sự gia tăng giá khí tự nhiên và mức khả dụng hạn chế của các tàu chở khí tự nhiên hóa lỏng (LNG) đem lại các thách thức lớn cho các nước trong khu vực phụ thuộc vào LNG nhập khẩu như Thái Lan và Singapore. Indonesia chuyển hướng LNG sang đáp ứng nhu cầu trong nước và kể cả nhập khẩu LNG khi cần thiết. Một số cảng nhập LNG mới đã được đưa vào vận hành ở Việt Nam và Philippines.

Cuộc khủng hoảng năng lượng đã dẫn đến một loạt các chính sách ứng phó, bao gồm các chính sách trợ cấp năng lượng và chú trọng hơn vào sản xuất trong nước cũng như xem xét ứng dụng các nguồn điện thay thế như năng lượng tái tạo.

Cuộc khủng hoảng năng lượng toàn cầu cũng là động lực để ASEAN dịch chuyển theo hướng các danh mục năng lượng sạch hơn và đa dạng hơn; đồng thời nêu bật sự cần thiết phải cải tổ cơ chế định giá một cách minh bạch.

ASEAN có thể đáp ứng đồng thời cả mục tiêu năng lượng và khí hậu?

Việc ASEAN có thể đáp ứng đồng thời cả mục tiêu năng lượng và khí hậu, đảm bảo được an ninh năng lượng và khả năng chi trả hay không là tùy thuộc chủ yếu vào sự huy động vốn có thành công không.

Lượng vốn đầu tư cho ngành năng lượng của ASEAN hiện nay chưa tương xứng và còn khoảng cách khá lớn so với yêu cầu vốn đầu tư để đáp ứng các mục tiêu phát triển và khí hậu. Lượng vốn đầu tư cho các dự án nhiên liệu hóa thạch vẫn cao hơn đầu tư cho năng lượng tái tạo (theo tỷ lệ một đồng USD đầu tư cho nhiên liệu hóa thạch, 80 cent đầu tư cho năng lượng tái tạo), trong khi tỷ lệ này toàn cầu là 1:2 (đầu tư năng lượng tái tạo gấp đôi đầu tư cho nhiên liệu hóa thạch).

Tổng đầu tư năng lượng của Đông Nam Á năm 2023 chỉ khoảng hơn 70 tỷ USD, trong đó đầu tư cho các dự án năng lượng sạch là 32 tỷ USD. Một trong những yếu tố ảnh hưởng đến mức đầu tư chưa cao là chi phí vay vốn cao và các chính sách không ổn định của các nước trong khu vực.

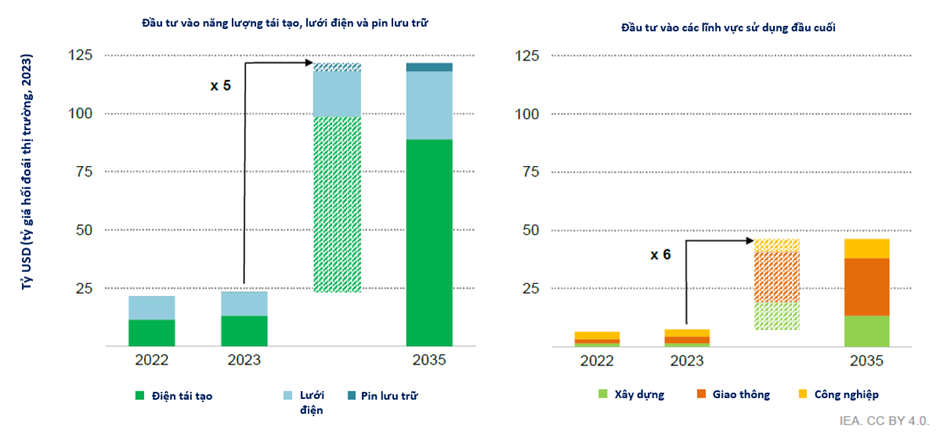

Các dự án khí ngoài khơi và nhiên liệu sinh học là hai trong số các lĩnh vực năng động trong đầu tư nhiên liệu. Các dự án điện sạch và mở rộng lưới điện chiếm tỷ trọng lớn trong khoản đầu tư vào năng lượng sạch trong những năm gần đây. Từ 2022 đến 2023, công suất lắp đặt của điện gió và điện mặt trời tăng 7%, chiếm gần 25% công suất bổ sung trong năm 2023. Đầu tư vào điện khí hóa và hiệu suất năng lượng của các hộ tiêu thụ cuối chiếm ít hơn 10% tổng vốn đầu tư.

Hình 3. Đầu tư vào năng lượng tái tạo, lưới điện, pin lưu trữ và các lĩnh vực sử dụng đầu cuối ở các nước ASEAN; theo kịch bản các cam kết được công bố, theo hiện tại và vào năm 2023 [1]

Hình 4. Tổng vốn đầu tư năng lượng và tỷ trọng đầu tư năng lượng sạch trong toàn khối ASEAN theo các kịch bản, giai đoạn 2023-2035 [1]

Việc đạt được các mục tiêu khí hậu theo lộ trình đề ra đòi hỏi hơn 190 tỷ USD đầu tư vào năng lượng sạch vào năm 2035, cao hơn gấp đôi mức đầu tư theo kịch bản các chính sách công bố và cao hơn 5 lần so với mức đầu tư hiện tại. Hầu hết các khoản tài chính cần thêm này cần được huy động từ các nguồn vốn tư nhân và thương mại, đồng thời cần cải tổ các chính sách và thu hút nguồn vốn phát triển và ưu đãi để làm giảm các rủi ro gây tăng chi phí vốn.

Theo đó, để hỗ trợ mở rộng dòng vốn đầu tư năng lượng của khu vực, tài trợ của Tổ chức tài chính phát triển (DFI) có thể đóng vai trò quan trọng trong giảm rủi ro các dự án, còn tài chính chuyển dịch năng lượng cung cấp nguồn vốn cho quá trình chuyển dịch năng lượng ở từng lĩnh vực có mức độ sử dụng năng lượng cao.

Thiết lập được các khuôn khổ hợp tác khu vực và quốc tế chặt chẽ sẽ giúp ASEAN có được nền tảng quan trọng cho các quá trình chuyển dịch năng lượng sạch, an toàn, đặt trọng tâm vào người dân, trong bối cảnh căng thẳng địa chính trị và các rủi ro khí hậu.

Thực hiện: An Phạm

Tài liệu tham khảo:

[1] International Energy Agency (IEA), “Southeast Asia Energy Outlook 2024”. 2024.