Một số điểm nổi bật trong bức tranh đầu tư năng lượng toàn cầu

Lần đầu tiên vào năm 2024 này, tổng vốn đầu tư năng lượng toàn cầu dự kiến vượt 3 nghìn tỷ đô la Mỹ, trong đó 2 nghìn tỷ đô la dành cho đầu tư cơ sở hạ tầng và các công nghệ năng lượng sạch. Đây là dấu mốc quan trọng trong bức tranh đầu tư năng lượng toàn cầu, đặc biệt là sự bùng nổ của năng lượng tái tạo. Xu hướng này cho thấy mục tiêu hướng đến một tương lai bền vững, và thân thiện với môi trường đang được hiện thực hóa. Tuy nhiên, bối cảnh đầu tư hiện nay cũng đang đối mặt với nhiều áp lực về chi phí đầu tư và lãi suất dài hạn. Bài viết này tổng hợp và lược dịch từ Báo cáo World Energy Investment 2024 của IEA [1] nhằm cung cấp cái nhìn tổng quan về đầu tư năng lượng giai đoạn hiện nay, đồng thời phân tích các dòng vốn đang tập trung vào lĩnh vực đầu tư này.

(Nguồn: Internet)

Bức tranh đầu tư năng lượng toàn cầu đến nay

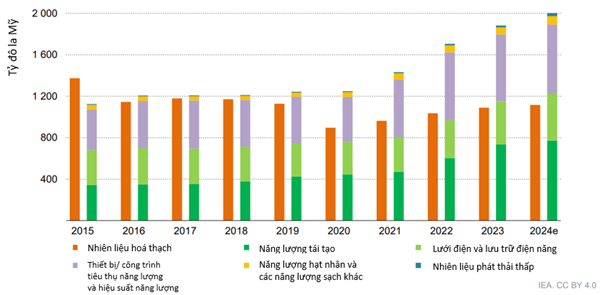

Đầu tư vào năng lượng sạch trên thế giới được đẩy mạnh từ năm 2020 và hiện nay, đầu tư vào điện tái tạo, lưới điện và lưu trữ đã cao hơn tổng vốn đầu tư vào cả dầu, khí đốt và than đá. Lần đầu tiên, đầu tư năng lượng tổng thể trong năm 2024 vượt qua 3 nghìn tỷ USD.

Chú thích:

Các năng lượng sạch khác: năng lượng từ nhiên liệu hóa thạch có áp dụng CCUS, nhiên liệu hydro, amonia, bơm nhiệt quy mô lớn.

Các nhiên liệu phát thải thấp: năng lượng sinh học mới, nhiên liệu có nguồn gốc từ hydro phát thải thấp, CCUS lắp đặt ở các cơ sở sử dụng nhiên liệu hóa thạch, hoặc công nghệ thu hồi CO2 trực tiếp.

2024e: các giá trị được ước tính cho cả năm 2024.

Hình 1. Đầu tư năng lượng toàn cầu giai đoạn 2015 - 2024 [1]

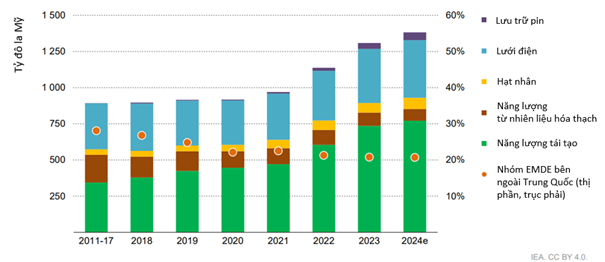

Đầu tư vào ngành điện cũng ghi nhận mức tăng trưởng ấn tượng, tăng 15% trong năm 2023, đạt 1,3 nghìn tỷ USD. Dự kiến tốc độ tăng trưởng sẽ chậm lại vào năm 2024 do chi phí năng lượng tái tạo giảm và nhu cầu về nhiên liệu hóa thạch suy yếu. Nhu cầu tích hợp năng lượng tái tạo và nâng cấp cơ sở hạ tầng hiện hữu thúc đẩy tăng chi đầu tư cho lưới điện và lưu trữ năng lượng trong năm 2024.

Chú thích:

Đầu tư được đo lường bằng dòng vốn đầu tư các công suất điện hiện hữu và các dự án đầu tư mới.

Số liệu trong lĩnh vực sản xuất năng lượng từ nhiên liệu hóa thạch bao gồm các cơ sở/dự án đã áp dụng CCUS hoặc chưa áp dụng CCUS.

EMDE (Emerging Market and Developing Economies): thị trường mới nổi và các nền kinh tế phát triển.

2024e: các giá trị được ước tính cho cả năm 2024.

Hình 2. Đầu tư vào ngành điện giai đoạn 2011 – 2024 [1]

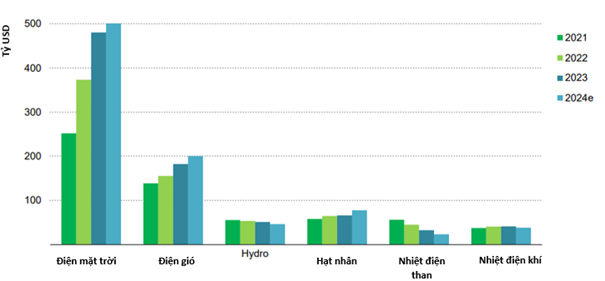

Đối với đầu tư vào các loại nguồn điện, nguồn điện mặt trời thu hút số vốn kỷ lục 480 tỷ đô la trong năm 2023, lớn hơn tổng đầu tư vào các loại hình công nghệ phát điện khác. Trong khi đó, đầu tư vào nhiệt điện than đã giảm 40% từ năm 2021.

Chú thích: 2024e: các giá trị được ước tính cho cả năm 2024

Hình 3. Đầu tư các nguồn điện trong giai đoạn 2021-2024 [1]

Một số điểm nổi bật trong xu hướng đầu tư ngành năng lượng

Từ báo cáo của IEA [1], ghi nhận một số điểm nổi bật trong xu hướng đầu tư ngành năng lượng như sau:

|

STT

|

Lĩnh vực

|

Xu hướng đầu tư

|

|

1

|

Điện mặt trời

|

-

Mức tăng trưởng ấn tượng trong năm 2023 với kỷ lục đầu tư 480 tỷ USD, vượt xa tổng mức đầu tư của tất cả các công nghệ phát điện khác.

-

Chi phí vốn giảm mạnh dẫn đến mức đầu tư kỷ lục, với lợi nhuận thu hút nhà đầu tư.

-

Tuy nhiên, biên lợi nhuận sản xuất đang thu hẹp do tình trạng dư thừa công suất.

|

|

2

|

Điện gió

|

-

Nguy cơ giảm lợi nhuận khi các chính phủ phản ứng với biến động của thị trường bằng cách điều chỉnh giá mua điện.

|

|

3

|

Nhiệt điện than

|

-

Năm 2023 chứng kiến mức đầu tư với công suất hơn 50GW được phê duyệt, cao nhất kể từ năm 2015.

-

Gần như toàn bộ lượng đầu tư này tập trung tại Trung Quốc.

|

|

4

|

Nhiệt điện khí

|

-

Các quyết định đầu tư của năm 2023 ghi nhận mức giảm khoảng 10% so với năm 2022, xuống còn 60GW.

-

Tuy nhiên, con số này vẫn cao hơn mức đầu tư trước khi xảy ra khủng hoảng năng lượng toàn cầu.

|

|

5

|

Hạ tầng lưới điện

|

-

Nhu cầu đầu tư đang tăng cao để đáp ứng sự phát triển mạnh mẽ của năng lượng tái tạo.

-

Vốn đầu tư hàng năm cho năng lượng tái tạo và lưới điện cần tăng lần lượt 12% và 11% để đáp ứng mục tiêu tăng gấp ba công suất năng lượng tái tạo được lắp đặt vào năm 2030.

-

Dự kiến trong năm 2024, tổng vốn đầu tư cho lưới điện sẽ đạt 400 tỷ USD, tập trung chủ yếu tại các khu vực như Châu Âu, Hoa Kỳ, Trung Quốc và một số quốc gia Mỹ Latinh.

|

|

6

|

Lưu trữ điện năng

|

-

Tăng trưởng ấn tượng trong năm 2023, đạt 40 tỷ USD, dự kiến tiếp tục tăng trong năm 2024. Nguyên nhân chính là do chi phí thiết bị lưu trữ điện năng liên tục giảm, giúp cho việc đầu tư vào lưu trữ năng lượng trở nên khả thi hơn.

-

Theo ước tính, đầu tư cho hệ thống lưu trữ pin cần tăng 25% để đáp ứng mục tiêu tăng gấp ba công suất năng lượng tái tạo được lắp đặt vào năm 2030.

|

|

7

|

Khai thác than

|

-

Dự báo đầu tư toàn cầu sẽ tăng 2% vào năm 2024, đạt hơn 160 tỷ USD. Mức này tương đương với mức trung bình đầu những năm 2010.

-

Ấn Độ, Indonesia và Úc được dự đoán là những quốc gia dẫn đầu xu hướng tăng trưởng này.

-

Tuy nhiên, cam kết về nhiên liệu phát thải thấp đang gia tăng nhanh chóng, đặt ra thách thức cho ngành khai thác than trong tương lai lâu dài.

|

|

8

|

Khai thác dầu khí thượng nguồn

|

-

Mức tăng trưởng đầu tư đạt 9% trên toàn cầu vào năm 2023 và dự kiến tiếp tục tăng 7% vào năm 2024.

-

Làn sóng các dự án xuất khẩu khí đốt tự nhiên hóa lỏng (LNG) mới được kỳ vọng sẽ bổ sung 50% công suất cung cấp nhiên liệu đốt vào năm 2030. Mỹ và Qatar được xem là những quốc gia dẫn đầu trong lĩnh vực này.

|

|

9

|

Năng lượng sinh học

|

-

Ghi nhận mức tăng trưởng trong năm 2023 và dự kiến tiếp tục tăng cao hơn nữa vào năm 2024.

-

Nhờ triển vọng thương mại tiềm năng cho nhiên liệu hàng không bền vững, nhiên liệu sinh học dạng lỏng có thể thu hút làn sóng đầu tư mới trong những năm tới.

|

|

10

|

Nhiên liệu hydro

|

-

Dự kiến đầu tư vào thiết bị điện phân hydro sẽ tăng hơn 140% vào năm 2024.

|

|

11

|

Thu hồi, lưu trữ, và sử dụng các bon CCUS

|

-

Việc triển khai thành công các dự án đã công bố dự kiến sẽ thúc đẩy đầu tư vào lĩnh vực này lên gấp 10 lần vào năm 2025.

|

|

12

|

Vật liệu chiến lược

|

-

Năm 2023 chứng kiến sự sụt giảm giá cả của hầu hết các khoáng sản và kim loại, đặc biệt là những kim loại thiết yếu cho pin.

-

Mặc dù giá giảm, đầu tư vào khai thác vật liệu chiến lược vẫn tăng 10% vào năm 2023.

-

Tuy nhiên, mức tăng này thấp hơn so với năm 2022, cho thấy sự thận trọng của các nhà đầu tư trước rủi ro suy thoái kinh tế và biến động giá cả.

|

|

13

|

Thiết bị, công trình sử dụng năng lượng

|

-

Lĩnh vực giao thông vận tải đang chứng kiến sự tăng trưởng mạnh mẽ nhờ sự bùng nổ của xe điện, trong khi đầu tư vào các tòa nhà và công trình có thể chững lại do những thách thức kinh tế.

-

Ngành công nghiệp sản xuất duy trì mức đầu tư ổn định nhưng cần có thêm nỗ lực để cải thiện hiệu quả năng lượng.

|

|

14

|

Nghiên cứu và phát triển R&D

|

-

Chi tiêu của chính phủ các nước cho công tác nghiên cứu và phát triển (R&D) trong lĩnh vực năng lượng tiếp tục tăng trưởng 7% so với cùng kỳ năm ngoái, thể hiện cam kết mạnh mẽ trong việc thúc đẩy đổi mới công nghệ và phát triển năng lượng bền vững.

-

Nghiên cứu và phát triển năng lượng sạch vẫn là lĩnh vực thu hút nguồn vốn R&D lớn nhất.

-

Đáng chú ý là R&D cho nhiên liệu hóa thạch cũng ghi nhận mức tăng trưởng trong năm 2023, phản ánh những lo ngại về an ninh năng lượng và nhu cầu cải thiện hiệu quả sử dụng nhiên liệu hóa thạch.

|

Các dòng vốn đầu tư

Năm 2023 ghi nhận mức tăng lãi suất đột biến ở nhiều quốc gia, khác với xu hướng lãi suất thấp kéo dài hơn một thập kỷ qua. Nguyên nhân chính là do áp lực lạm phát gia tăng mạnh mẽ trong năm 2022.

Xu hướng cho các tác nhân trên thị trường tài chính:

-

Các tổ chức tài chính tiếp tục cam kết đạt mục tiêu phát thải ròng bằng 0 hoặc công bố lộ trình cụ thể để đạt được mục tiêu này. Tuy nhiên, dòng vốn vào các quỹ bền vững giảm trong năm 2023 do tâm lý thị trường biến động.

-

Các quỹ bền vững phục hồi vào đầu năm 2024, cho thấy sự quan tâm ngày càng tăng đối với cam kết thực sự về chuyển đổi thay vì chỉ tập trung vào công bố mức khí thải.

-

Khối ngân hàng đang gặp khó khăn trong việc vừa tuân thủ các quy định công bố khí hậu chặt chẽ hơn mà vẫn đảm bảo không ảnh hưởng đến tăng trưởng kinh tế khi hạn chế tài trợ cho các lĩnh vực then chốt.

-

Các tổ chức tài chính phát triển chủ yếu cung cấp tín dụng nợ và đang đạt được tiến bộ trong việc thu hút nguồn vốn tư nhân cho các dự án năng lượng tái tạo, cũng như giảm hỗ trợ cho các dự án sử dụng nhiên liệu hóa thạch. Các tổ chức tài chính phát triển đóng vai trò then chốt trong việc hỗ trợ các dự án năng lượng sạch có tính rủi ro cao, vốn thường nằm ngoài khả năng của các nhà đầu tư tư nhân.

Mức hỗ trợ tài chính hiện tại được cam kết trong các Cam kết đóng góp quốc gia (NDCs) từ các nền kinh tế phát triển và thị trường mới nổi (EMDE) thấp hơn nhiều so với nhu cầu đầu tư cần thiết để đạt được các mục tiêu năng lượng sạch vào năm 2030. Tuy nhiên, dự kiến vào năm 2025, khi các quốc gia cập nhật NDC, nhu cầu đầu tư sẽ được phản ánh rõ ràng hơn, dẫn đến sự gia tăng đáng kể nguồn vốn cần thiết từ khu vực tài chính khí hậu.

Các nhà đầu tư và doanh nghiệp ngày càng quan tâm đến các công cụ tài chính có tính bền vững, góp phần giải quyết các vấn đề môi trường, xã hội và quản trị (ESG). Xu hướng này thúc đẩy phát triển các sản phẩm tài chính mới như trái phiếu xanh, quỹ đầu tư ESG và các công cụ đầu tư vào năng lượng tái tạo.

Năm 2023 đánh dấu một cột mốc quan trọng khi thị trường nợ bền vững đạt giá trị phát hành vượt 1 nghìn tỷ USD cho năm thứ ba liên tiếp. Tuy nhiên, so với mức đỉnh năm 2021, thị trường vẫn còn sụt giảm 25%. Tâm lý nhà đầu tư đối với tài chính bền vững đang có dấu hiệu chững lại, thể hiện qua việc dòng vốn chảy vào các quỹ ESG giảm trong năm 2023. Nguyên nhân chủ yếu là do lợi nhuận tiềm năng cao hơn ở các kênh đầu tư khác và những lo ngại về uy tín của các sản phẩm tài chính bền vững.

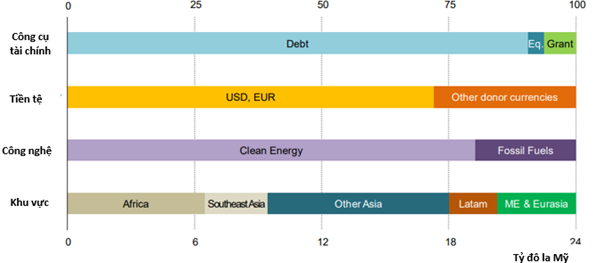

Chú thích:

Debt: Công cụ nợ; Eq. (Equity): Vốn chủ sở hữu; Grant: Khoản tài trợ

USD: Đô la Mỹ, EUR: đồng Euro; Other donor currencies: Các loại tiền tệ khác

Clean Energy: Năng lượng sạch; Fossil Fuels: Nhiên liệu hóa thạch

Africa: Châu Phi; Southeast Asia: Đông Nam Á; Other Asia: Các quốc gia Châu Á khác; Latam (Latin America): Mỹ La-tinh; ME& Eurasia: Khu vực Trung Đông và lục địa Á Âu.

Hình 4. Phân tích nguồn vốn từ tổ chức tài chính phát triển theo công cụ tài chính, tiền tệ, công nghệ và khu vực địa lý phân bổ giai đoạn 2019-2022 [1]

Mặc dù các quyết định đầu tư vào lĩnh vực năng lượng chủ yếu do khu vực tư nhân thúc đẩy và tài trợ, vai trò của chính phủ vẫn vô cùng quan trọng trong việc định hướng dòng vốn đầu tư thông qua các chính sách trực tiếp và gián tiếp. Bên cạnh đó, hộ gia đình cũng đang nổi lên như một tác nhân quan trọng trong các khoản đầu tư năng lượng sạch hướng tới người tiêu dùng.

Nhiều chiến lược công nghiệp mới đang được các nền kinh tế lớn áp dụng để thúc đẩy sản xuất năng lượng sạch, giảm sự phụ thuộc vào nhiên liệu hóa thạch. Các chính sách hỗ trợ đang được thúc đẩy để khuyến khích đầu tư năng lượng sạch, bao gồm các khoản hỗ trợ tài chính, ưu đãi thuế và các công cụ khác để thúc đẩy sử dụng năng lượng tái tạo. Ngoài ra, việc nhấn mạnh tầm quan trọng của an ninh năng lượng và khả năng chi trả để tiếp cận năng lượng giúp đảm bảo việc đầu tư vào năng lượng sạch không chỉ mang lại lợi ích kinh tế mà còn đảm bảo an toàn và bền vững cho tương lai.

Lược dịch và tổng hợp: Hồng Ngọc

Tài liệu tham khảo:

[1] International Energy Agency (2024). World Energy Investment 2024.

World Energy Investment 2024 (iea.blob.core.windows.net)