Định hướng phát triển ngành điện trong bối cảnh khủng hoảng đa chiều

Những bất ổn do căng thẳng địa chính trị và cuộc khủng hoảng khí hậu đang thúc đẩy sự cần thiết đa dạng hóa và đổi mới hệ thống năng lượng nhằm đảm bảo cung cấp điện năng bền vững với giá cả phải chăng. Dưới đây là 6 xu hướng phát triển ngành điện đáng chú ý được Cơ quan Năng lượng Quốc tế (IEA) đưa ra trong Báo cáo Triển vọng Năng lượng Thế giới năm 2023 (WEO2023).

(Nguồn: IEA)

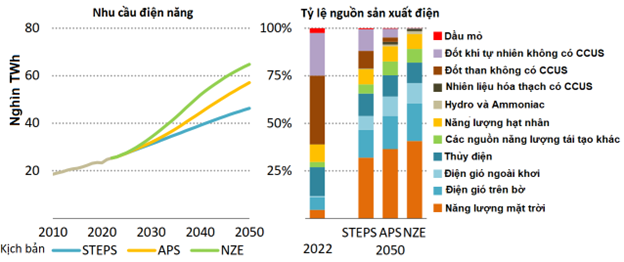

1. Nhu cầu điện năng dự kiến tăng vọt

WEO2023 đưa ra ba kịch bản phát triển cho hệ thống năng lượng tương lai bao gồm: kịch bản dựa trên các chính sách năng lượng hiện tại (STEPS), giả định rằng các chính sách hiện nay sẽ tiếp tục được duy trì; kịch bản dựa trên các cam kết đã công bố (APS), giả định rằng các Chính phủ sẽ đạt được tất cả các mục tiêu khí hậu và năng lượng sạch đã công bố; và kịch bản đạt mục tiêu phát thải ròng bằng 0 vào năm 2050 (NZE), đi theo lộ trình đạt được mục tiêu giữ mức tăng nhiệt độ dưới 1,5 độ C so với thời kỳ tiền công nghiệp.

Hình 1. Nhu cầu điện toàn cầu giai đoạn 2010–2050, và cơ cấu nguồn điện theo 3 kịch bản vào năm 2022 và 2050 [1]

Theo báo cáo WEO2023, cả 3 kịch bản trên đều thể hiện nhu cầu điện năng toàn cầu sẽ tăng nhanh. Xu hướng điện khí hóa các ngành công nghiệp cũng như tăng trưởng dân số cùng với tăng thu nhập sẽ làm tăng nhu cầu sử dụng điện từ 80% theo kịch bản STEPS đến hơn 150% với kịch bản NZE vào năm 2050. Theo kịch bản STEPS, lĩnh vực công trình dân dụng sẽ là lĩnh vực tiêu thụ điện lớn nhất bởi nhu cầu về làm mát và sưởi ấm không khí, các thiết bị dân dụng, nước nóng, chiếu sáng, v.v.. Nhu cầu điện cho sản xuất công nghiệp đứng ở vị trí thứ hai. Lĩnh vực xe điện (EV) cũng sẽ chiếm khoảng 15% mức tăng nhu cầu năng lượng đến năm 2050.

Báo cáo cũng chỉ ra rằng sản xuất hydro thông qua phương pháp điện phân có tiềm năng trở thành nguồn tiêu thụ điện lớn trong tương lai theo các kịch bản APS và NZE.

2. Đổi mới các chính sách hỗ trợ phát triển năng lượng sạch

IEA cho biết cuộc khủng hoảng năng lượng gần đây đã tạo ra không ít thách thức nhưng cũng là bước ngoặt lịch sử giúp tăng tốc quá trình chuyển đổi sang năng lượng sạch trong ngành điện. Những chuyển biến về chính sách gần đây đã thúc đẩy triển vọng năng lượng tái tạo ở các thị trường lớn như Trung Quốc, Liên minh Châu Âu (EU), Ấn Độ, Nhật Bản và Hoa Kỳ. Triển vọng về năng lượng hạt nhân cũng được cải thiện nhờ vào các biện pháp kéo dài tuổi thọ của các lò phản ứng hạt nhân hiện có ở một số quốc gia (Nhật Bản, Hàn Quốc, Hoa Kỳ) và chính sách hỗ trợ phát triển các lò phản ứng tiên tiến thế hệ mới (ở Canada, Trung Quốc, Vương quốc Anh, Hoa Kỳ và một số quốc gia thành viên EU).

Tuy nhiên, chuyển biến về chính sách sử dụng khí đốt tự nhiên trong ngành điện đang chưa thật sự rõ ràng và thống nhất. Điều này thể hiện ở việc EU, Hàn Quốc và Nhật Bản đang nỗ lực giảm nhu cầu và sự phụ thuộc vào nhiên liệu nhập khẩu, trong khi Trung Quốc vẫn tiếp tục duy trì vai trò của khí đốt tự nhiên trong hệ thống năng lượng.

Nỗ lực giảm nhu cầu sử dụng khí đốt có thể được củng cố bởi những cam kết mới nhằm ủng hộ Thỏa thuận Paris. Cụ thể, vào tháng 12 năm 2023, gần 200 quốc gia trên thế giới đã đạt được thỏa thuận cuối cùng tại Hội nghị các Bên tham gia Công ước khung về biến đổi khí hậu lần thứ 28 (COP28) về “sự chuyển đổi toàn cầu khỏi nhiên liệu hóa thạch”. Đây là lần đầu tiên cộng đồng thế giới thông qua một văn bản rõ ràng về sự cần thiết loại bỏ dần việc sử dụng nguồn nhiên liệu hóa thạch để đạt được mục tiêu phát thải ròng bằng 0.

Về tổng thể, IEA kỳ vọng sản xuất điện từ các nguồn phát thải thấp sẽ tăng tốc với tổng sản lượng tăng gấp 4 lần từ năm 2022 đến năm 2050 theo kịch bản STEPS, gấp 5,5 lần theo kịch bản APS và gấp 7 lần theo kịch bản NZE. Đặc biệt, công suất năng lượng tái tạo dự kiến sẽ tăng gấp 2,4 lần theo kịch bản STEPS vào năm 2030, cho phép tỷ lệ năng lượng tái tạo trong tổng sản lượng toàn cầu tăng vọt từ 30% hiện tại (15% trong số đó là thủy điện) lên tới 50% vào năm 2030.

Tuy nhiên mức tăng trưởng này không chắc chắn do các hạn chế trong việc phát triển các dự án thủy điện mới. Các nguồn năng lượng tái tạo khác như: năng lượng sinh học, địa nhiệt, năng lượng mặt trời tập trung và năng lượng biển cũng đóng vai trò quan trọng, nhưng năng lượng mặt trời và gió là những công nghệ trọng tâm trong việc triển khai năng lượng tái tạo để khử cacbon nhanh hơn. Tỷ trọng của năng lượng gió và năng lượng mặt trời dự kiến sẽ tăng từ 12% hiện nay lên khoảng 30% vào năm 2030. Để phù hợp với sự thay đổi này, công suất các hệ thống lưu trữ năng lượng ở quy mô lưới điện sẽ tăng gần 85 lần theo kịch bản STEPS, tăng lên hơn 2 TW vào năm 2050.

3. Sử dụng nhiên liệu hóa thạch đạt đỉnh

Than đá hiện vẫn là nguồn nhiên liệu phát điện lớn nhất thế giới hiện nay với tỷ trọng 36% trong tổng sản lượng năng lượng thế giới. Tuy nhiên, xu thế này dự kiến sẽ suy giảm nhanh chóng. Theo dự báo của IEA, đến năm 2030, tỷ trọng sản lượng điện từ đốt than không sử dụng các biện pháp thu hồi cacbon có thể giảm xuống dưới 25% theo kịch bản STEPS. Tương tự, tỷ trọng sản lượng điện từ khí đốt tự nhiên dự kiến sẽ “đạt đỉnh” trước năm 2030 trong cả ba kịch bản và giảm xuống 11% vào năm 2050 so với mức 22% như hiện nay.

Với xu thế tỷ trọng năng lượng tái tạo ngày càng tăng trong các hệ thống điện, các nhà máy điện khí đang thu hút sự quan tâm nhờ vào tính linh hoạt khi tích hợp với các nguồn năng lượng tái tạo. Do đó, IEA dự báo tỷ trọng sản lượng điện từ khí đốt sẽ tăng lên ở Trung Quốc, cũng như ở các thị trường đang phát triển và mới nổi khác sau năm 2030. Tuy nhiên, tỷ trọng này dự kiến sẽ “đạt đỉnh” trước năm 2030 trong cả ba kịch bản và giảm xuống 11% vào năm 2050 so với mức 22% như hiện nay.

Hình 2. Nhu cầu sử dụng các loại nhiên liệu hóa thạch sẽ đạt đỉnh trong thập kỷ này [2]

Ngoài ra, IEA cũng đưa ra dự báo lạc quan về tiềm năng phát triển của các nhà máy điện đốt than và khí được trang bị hệ thống thu hồi, sử dụng và lưu trữ carbon (CCUS) và các nhà máy đốt kèm nhiên liệu hydro và ammoniac. Sản lượng điện sản xuất từ các công nghệ này được dự báo sẽ tăng lên hơn 1.500 TWh theo kịch bản APS và 2.100 TWh theo kịch bản NZE vào năm 2050.

4. Xu hướng đầu tư vào năng lượng sạch

Xu hướng đầu tư vào năng lượng sạch trong tương lai sẽ là một trong các yếu tố chính thúc đẩy giảm dần sử dụng hoặc loại bỏ nhiên liệu hóa thạch. Theo kịch bản STEPS, đầu tư vào ngành điện toàn cầu có thể tăng từ trung bình 1 nghìn tỷ USD trong giai đoạn 2018 – 2022 lên 1,4 nghìn tỷ USD vào năm 2030 và dự kiến sẽ tiếp tục tăng đến năm 2050. Khoản đầu tư này sẽ hướng tới các nguồn năng lượng sạch và các hệ thống lưu trữ năng lượng. Dự báo đến năm 2030, số tiền đầu tư vào năng lượng gió ngoài khơi sẽ cao gấp 3 lần số tiền đầu tư vào các nhà máy điện khí và than thay vì chỉ bằng 1/2 như hiện tại.

Ngoài ra, IEA cũng kêu gọi đầu tư mở rộng lưới điện cũng như hiện đại hóa và số hóa để nâng cao khả năng truyền tải, phân phối, cải thiện khả năng kiểm soát và tăng cường sự ổn định cho các hệ thống điện. Đây cũng là “chìa khóa” để kết nối hàng triệu khách hàng với các nguồn năng lượng tái tạo mới.

Dự kiến tổng chiều dài các đường dây sẽ tăng khoảng 18% đến năm 2030 theo các kịch bản STEPS và APS, tăng 20% theo kịch bản NZE. Trong đó, tổng chiều dài các đường dây truyền tải điện cao áp một chiều (HVDC) tăng lên khoảng 45% vào năm 2030.

5. Rủi ro về an ninh năng lượng

Bất chấp những dự báo lạc quan và các khoản đầu tư lớn, báo cáo của IEA vẫn cho thấy khoảng cách lớn giữa tham vọng và thực tế việc khử cacbon nhằm hướng tới mục tiêu phát thải ròng bằng 0. Việc thay thế sản xuất điện đốt than bằng các nguồn năng lượng tái tạo có đóng góp lớn nhất trong việc thu hẹp khoảng cách này. Tại các nền kinh tế đang phát triển và mới nổi, chuyển đổi sang các nguồn điện sạch chiếm 40% tổng lượng giảm phát thải từ nay đến năm 2030 theo cả hai kịch bản APS và NZE.

Trên thực tế, quá trình khử cacbon ẩn chứa nhiều rủi ro liên quan đến an ninh năng lượng. Giá dầu và khí đốt rất nhạy cảm đối với các căng thẳng địa chính trị. Bất kỳ sự thay đổi nào trong cung và cầu đều có thể dẫn đến sự hỗn loạn và biến động của thị trường. Sự phức tạp ngày càng tăng của các hệ thống điện hiện đại cũng đang đe dọa khả năng đảm bảo nguồn cung cấp điện ổn định và đáng tin cậy với giá cả phải chăng.

Báo cáo cũng nhấn mạnh nhu cầu về tính linh hoạt của hệ thống điện nhằm đáp ứng với tỷ trọng ngày càng cao của năng lượng tái tạo. Tương lai ngành điện đang phụ thuộc hoàn toàn vào tính linh hoạt để đối phó với sự thay đổi từ ngắn hạn đến dài hạn, theo mùa và theo năm. Cả ba kịch bản đều cho thấy tính linh hoạt ngắn hạn có thể được cung cấp bởi các hệ thống tích trữ năng lượng và các biện pháp đáp ứng nhu cầu phụ tải, đặc biệt là sau năm 2030, trong khi tính linh hoạt dài hạn hiện tại chủ yếu dựa vào các nhà máy nhiệt điện và thủy điện (bao gồm cả hệ thống thủy điện tích năng). Tuy nhiên, các nguồn năng lượng cung cấp tính linh hoạt trong tương lai có thể đến từ việc xây dựng các lò phản ứng hạt nhân mới, từ năng lượng hóa thạch kết hợp với hệ thống CCUS, từ năng lượng sinh học, hydro và ammoniac. Kịch bản STEPS dự báo nhu cầu về các nguồn năng lượng linh hoạt sẽ tăng hơn gấp ba lần trên toàn cầu vào năm 2050.

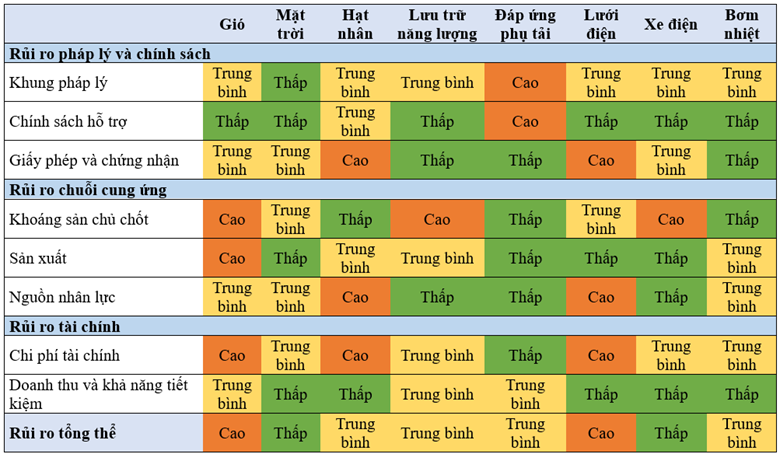

6. Đương đầu với những rủi ro mới do điện khí hóa gia tăng

IEA lưu ý rằng nỗ lực điện khí hóa đang ẩn chứa nhiều rủi ro. Nổi bật nhất trong số đó là sự hỗ trợ phát triển các công nghệ mới. Cần có sự hỗ trợ chính sách đầy đủ và tạo điều kiện thông qua các khung pháp lý, giấy phép và chứng nhận hiệu quả, kịp thời, đồng thời phát triển chuỗi cung ứng mạnh mẽ và linh hoạt, từ nguyên liệu thô đến sản xuất và xây dựng cũng như lao động lành nghề để đảm bảo khả năng tiếp cận nguồn tài chính.

Hình 3. Các rủi ro chính liên quan đến các công nghệ điện khí hóa quan trọng. [2]

Chuỗi cung ứng cho năng lượng sạch cũng phải đối mặt với một số các rủi ro. Thực tế là việc sản xuất các thiết bị quan trọng đều bị chi phối bởi một số ít quốc gia, dẫn đến tăng chi phí. Trong khi đó, tình trạng thiếu hụt nguồn lao động có kỹ năng cao cũng đang làm chậm quá trình mở rộng lưới điện và xây dựng các nhà máy điện mới.

Tiến trình điện khí hóa sẽ phụ thuộc vào việc giảm chi phí và cải thiện khả năng huy động vốn. IEA đã kêu gọi thực hiện các biện pháp giảm chi phí tài chính và đảm bảo doanh thu cho các dự án quy mô lớn. Điều này có tầm quan trọng đặc biệt đối với các thị trường mới nổi và các nền kinh tế đang phát triển. Nhiều nền kinh tế hiện đang gặp khó khăn trong việc huy động vốn cần thiết để tài trợ cho quá trình chuyển đổi năng lượng sạch của mình.

IEA cũng chỉ ra rằng các rủi ro thường có ảnh hưởng lẫn nhau. Việc thiếu hỗ trợ chính sách, chậm trễ cấp phép có thể làm tăng chi phí của các dự án. Trong khi hiệu suất nhà máy thấp hơn kỳ vọng sẽ làm giảm doanh thu hoặc tăng chi phí bảo trì. Sự gián đoạn tại một mắt xích trong chuỗi cung ứng có thể ảnh hưởng đến các công nghệ, lĩnh vực và thị trường khác. Tốc độ phát triển của các công nghệ cũng có ảnh hưởng lẫn nhau.

Những nỗ lực nhằm giảm thiểu rủi ro tổng thể sẽ rất quan trọng, cho dù chúng liên quan đến quy định và chính sách, chuỗi cung ứng điện cũng như sự sẵn có của nguồn lao động hoặc khả năng tiếp cận tài chính. Điều này nhấn mạnh sự cần thiết phải có một cách tiếp cận toàn diện để đảm bảo mọi công nghệ đều có thể phát huy vai trò của mình trong việc cung cấp điện khí hóa an toàn và tiết kiệm chi phí.

Lược dịch và tổng hợp: Phạm Đức Trung

Tài liệu tham khảo:

[1] PowerMag. A Multi-Dimensional Crisis: Six Global Power Sector Trends to Watch. https://www.powermag.com/a-multi-dimensional-crisis-six-global-power-sector-trends-to-watch/

[2] IEA. World Energy Outlook 2023.