Hydro, cơ hội và thách thức

Một trong những bánh xe của đoàn tàu chuyển dịch năng lượng toàn cầu đó chính là hydro được sản xuất từ năng lượng tái tạo hay các dạng năng lượng khác với mức phát thải cacbon thấp. Nhu cầu hydro được dự báo tiếp tục tăng trong thập kỷ tới, điều này mang lại nhiều cơ hội cũng như thách thức để phát triển các dự án sản xuất hydro, cũng như các dự án lưu trữ, vận chuyển hydro. Việc sản xuất hydro bằng máy điện phân góp phần quan trọng đảm bảo chuỗi cung ứng hydro. Bên cạnh đó, để thúc đẩy phát triển của các dự án hydro, các chính phủ cần có những chính sách và khung pháp lý phù hợp.

Nguồn: IEA

Nhu cầu hydro đang tăng dần

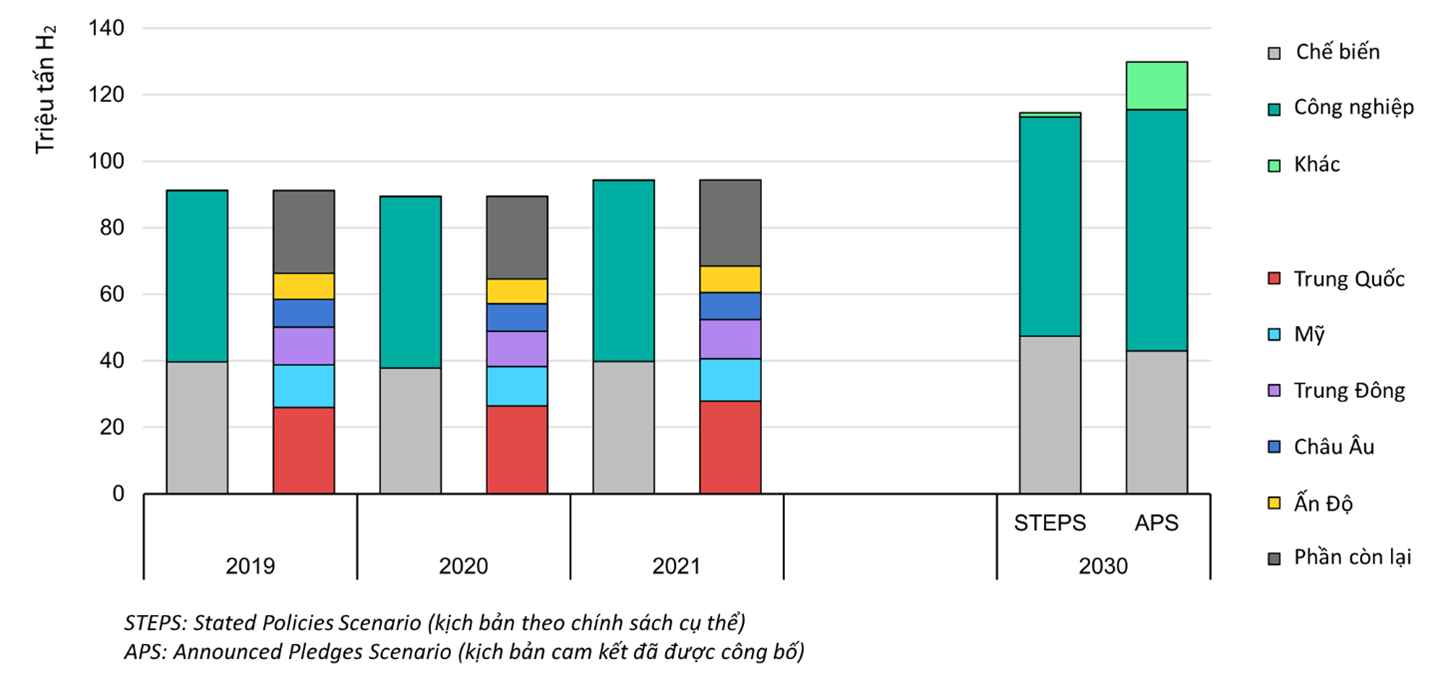

Theo thống kê của Cơ quan Năng lượng Quốc tế (IEA – International Energy Agency), nhu cầu hydro đã đạt tới 94 triệu tấn vào năm 2021, tương đương 2,5% lượng tiêu thụ năng lượng toàn cầu. Nhu cầu hydro đã phục hồi lại so với thời kỳ trước đại dịch (91 triệu tấn năm 2019) Phần lớn nhu cầu này đến từ các hộ tiêu thụ truyền thống sử dụng trong công nghiệp và chế biến hóa chất. Có khoảng 40 nghìn tấn (tăng 60% so với năm 2020) được sử dụng cho các ứng dụng mới như vận tải, phát điện, xây dựng, sản xuất nhiên liệu….

Chính những ứng dụng mới này cho thấy tín hiệu rất tích cực trong việc tăng nhu cầu sử dụng hydro. Theo công bố của các dự án mới trong ngành luyện thép cho thấy, nhu cầu sử dụng hydro đã tăng rất nhanh chỉ sau một năm khởi động dự án thử nghiệm, thay thế cho hydro sản xuất từ nhiên liệu hóa thạch trong quá trình sản xuất thép. Đoàn tàu đầu tiên sử dụng pin nhiên nhiệu hydro đã vận hành tại Đức. Ngoài ra còn có hơn 100 dự án thử nghiệm sử dụng hydro và các dẫn xuất của nó trong ngành vận tải, và các công ty lớn đã ký quan hệ đối tác chiến lược để đảm bảo cung cấp loại nhiên liệu này. Trong lĩnh vực sản xuất điện, việc sử dụng hydro và amoniac đang thu hút sự quan tâm nhiều hơn. Các dự án đã công bố có công suất tiềm năng lên tới gần 3,5GW vào năm 2030.

Hình 1. Nhu cầu hydro theo ngành và theo khu vực. (Nguồn: IEA)

Xem xét các chính sách và biện pháp mà các chính phủ trên thế giới đã đưa ra, IEA ước tính nhu cầu hydro có thể đạt 115 triệu tấn vào năm 2030, mặc dù sẽ có ít hơn 2 triệu tấn từ các mục đích sử dụng mới. Con số này so với 130 triệu tấn (25% từ các mục đích sử dụng mới) cần thiết để đáp ứng các cam kết về khí hậu hiện tại mà các chính phủ trên thế giới đưa ra cho đến nay và để đạt được mức phát thải ròng bằng không vào năm 2050.

Các dự án sản xuất hydro phát thải thấp tiếp tục mở rộng, nhưng một số ít đạt được quyết định đầu tư cuối cùng (FID)

Phần lớn sự gia tăng nhu cầu hydro vào năm 2021 được đáp ứng bởi hydro được sản xuất từ nhiên liệu hóa thạch, có nghĩa là không có lợi cho việc giảm thiểu biến đổi khí hậu. Việc sản xuất hydro phát thải thấp chưa đến 1 triệu tấn vào năm 2021, thực tế tất cả đều đến từ các nhà máy sử dụng nhiên liệu hóa thạch với khả năng thu giữ, sử dụng và lưu trữ carbon (CCUS). Tuy nhiên, các dự án sản xuất hydro phát thải thấp đang phát triển với tốc độ ấn tượng.

Nếu tất cả các dự án sản xuất hydro được thực hiện, vào năm 2030, sản lượng hydro phát thải thấp có thể đạt 16-24 triệu tấn mỗi năm, với 9-14 triệu tấn dựa trên điện phân và 7-10 triệu tấn sản xuất từ nhiên liệu hóa thạch với CCUS. Trong trường hợp điện phân, việc thực hiện tất cả các dự án trên giấy có thể đưa công suất đặt máy điện phân lên đến 134-240 GW vào năm 2030.

Phần lớn các dự án hiện đang ở giai đoạn lập kế hoạch, chỉ một số ít (4%) đang được xây dựng hoặc đã có quyết định đầu tư cuối cùng (FID). Một trong số những lý do chính là sự không chắc chắn về nhu cầu, thiếu khung pháp lý và cơ sở hạ tầng cung cấp hydro cho người dùng cuối.

Mở rộng năng lực sản xuất máy điện phân là rất quan trọng để triển khai chuỗi cung ứng hydro

Máy điện phân sử dụng điện phát thải thấp là cần thiết để sản xuất hydro phát thải thấp. Ngày nay, công suất sản xuất máy điện phân ở mức gần 8 GW/năm và dựa trên dự báo từ ngành công nghiệp, nó có thể vượt quá 60 GW/năm vào năm 2030. Điều này sẽ đủ để đáp ứng các mục tiêu hiện tại về việc triển khai sản xuất hydro bằng phương pháp điện phân tại các quốc gia. Nhưng việc triển khai phụ thuộc vào việc các mục tiêu của chính phủ được chuyển thành các dự án thực tế như thế nào. Mặc dù dự kiến quy mô dự án sẽ tiếp tục phát triển trong những năm tới, nhưng cần phải hỗ trợ sớm cho các dự án để đảm bảo chúng đạt được quyết định đầu tư cuối cùng và mở rộng quy mô.

Phân tích của IEA cho thấy rằng với giá năng lượng hóa thạch ngày nay, hydro sản xuất từ năng lượng tái tạo đã có thể cạnh tranh với hydro từ nhiên liệu hóa thạch ở nhiều khu vực, đặc biệt là những khu vực có nguồn năng lượng tái tạo tốt và phải nhập khẩu nhiên liệu hóa thạch để đáp ứng nhu cầu sản xuất hydro. Tất nhiên, không chắc chắn điều này diễn ra như thế nào trong vài năm tới. Nhưng nếu các dự án điện phân sản xuất hydro được thực hiện và việc mở rộng, nâng công suất các dự án hiện hữu diễn ra, chi phí cho máy điện phân có thể giảm khoảng 70% vào năm 2030 so với hiện nay. Ngoài ra, chi phí năng lượng tái tạo có xu hướng giảm, điều này có thể làm giảm chi phí hydro sản xuất từ năng lượng tái tạo xuống khoảng 1,3-4,5 USD/kg H2 (tương đương 39-135 USD/MWh).

Khối lượng lớn hydro có thể được giao dịch vào cuối thập kỷ này nếu các rào cản sớm được giải quyết

Chuyến hàng hydro hóa lỏng đầu tiên trên thế giới từ Úc đến Nhật Bản diễn ra vào tháng 2 năm 2022, một cột mốc quan trọng trong sự phát triển của thị trường hydro quốc tế. Dựa trên các dự án định hướng xuất khẩu đang được phát triển, ước tính khoảng 12 triệu tấn hydro có thể được xuất khẩu hàng năm vào năm 2030, với 2,6 triệu tấn/năm dự kiến đưa vào giao dịch vào năm 2026. Gần như tất cả các kế hoạch của dự án hydro định hướng xuất khẩu này đã được công bố trong hai năm qua, với hầu hết các dự án đã xác định amoniac là chất mang hydro.

Tuy nhiên, các thỏa thuận bao tiêu và nhập khẩu đang tụt hậu so với quy mô xuất khẩu theo kế hoạch: chỉ 2 triệu tấn H2/năm đã có khách hàng hoặc khách hàng tiềm năng. Các nhà phát triển dự án và nhà đầu tư đang phải đối mặt với sự bất định cao trong một thị trường non trẻ và nhiều chính phủ vẫn chưa thực hiện các chính sách thương mại hydro cụ thể, vốn cần thiết cho sự phát triển thành công của các dự án. Hợp tác quốc tế là rất quan trọng để tạo điều kiện cho sự liên kết và xác định các rào cản có thể làm chậm sự phát triển của thị trường hydro.

Cuộc khủng hoảng năng lượng toàn cầu có phải là động lực cho sự phát triển của hydro?

Cuộc khủng hoảng năng lượng toàn cầu nhấn mạnh sự cần thiết phải có chính sách để gắn nhu cầu an ninh năng lượng với các mục tiêu khí hậu. Hydro có thể đóng góp vào an ninh năng lượng bằng cách giảm sự phụ thuộc vào nhiên liệu hóa thạch, bằng cách thay thế nhiên liệu hóa thạch trong các hộ tiêu thụ cuối hoặc bằng cách chuyển sản xuất hydro từ hóa thạch sang hydro từ năng lượng tái tạo. Sự phát triển của thị trường hydro quốc tế có thể bổ sung thêm vào sự đa dạng của các nhà cung cấp năng lượng tiềm năng và tăng cường an ninh năng lượng cho các nước nhập khẩu năng lượng.

Nếu các chính phủ thực hiện các chính sách đầy tham vọng để đáp ứng các cam kết về khí hậu của họ, hydro có thể giúp tránh sử dụng khí thiên nhiên 14 tỷ m3/năm, than 20 triệu tấn/năm và sử dụng dầu 360 nghìn thùng/ngày vào năm 2030, tương đương với nhiều hơn nguồn cung cấp nhiên liệu hóa thạch ngày nay của Colombia. Công nghiệp nặng, vận tải đường bộ và vận tải biển hạng nặng mang lại cơ hội lớn nhất để giải phóng nhiên liệu hóa thạch và giảm phát thải.

Cơ hội và thách thức của việc tái thiết cơ sở hạ tầng có sẵn để cung ứng hydro

Việc tận dụng các đường ống dẫn khí đốt tự nhiên để vận chuyển hydro có thể cắt giảm chi phí đầu tư từ 50-80%, so với việc phát triển các đường ống mới. Có những dự án đang được phát triển để chuyển đổi hàng nghìn km đường ống khí đốt tự nhiên thành 100% hydro. Tuy nhiên, kinh nghiệm thực tế còn hạn chế và cần phải cấu hình lại và điều chỉnh đáng kể.

Các chính phủ, đặc biệt là ở châu Âu, đang xem xét chuyển đổi các kho cảng LNG. Các nghiên cứu ban đầu chỉ ra rằng việc tái thiết để tiếp nhận amoniac có thể được thực hiện với chi phí tăng thêm 11% - 20% so với chi phí đầu tư một kho cảng LNG mới. Việc chuyển đổi kho cảng LNG sang hydro hóa lỏng phải đối mặt với những thách thức kỹ thuật lớn hơn do nhiệt độ hóa lỏng của hydro thấp hơn nhiều so với LNG, điều này hạn chế việc tận dụng các thiết bị hiện có. Do vậy, nó sẽ ảnh hưởng lớn tới chi phí. Chỉ riêng bồn chứa LNG đã chiếm khoảng một nửa chi phí đầu tư kho cảng LNG và một bồn chứa hydro hóa lỏng xây mới có thể đắt hơn 50% so với bồn chứa LNG.

Một trong những thách thức nữa là hiện nay chưa có kinh nghiệm chuyển đổi kho cảng LNG hiện hữu sang amoniac hoặc hydro, khiến ước tính chi phí không chắc chắn. Ngoài ra, việc dự báo về nhu cầu trong tương lai của hydro và các dẫn xuất của nó không chắc chắn, có thể hạn chế công suất tiếp nhận của các kho cảng hydro/ amoniac mới.

Chính sách cũng góp phần quan trọng trong việc thúc đẩy phát triển các dự án hydro

Các chính phủ tiếp tục coi hydro là trụ cột trong chiến lược ngành năng lượng của họ. Một số quốc gia đang chuyển sang bước tiếp theo bằng cách thực hiện các chính sách cụ thể, đặc biệt tập trung hỗ trợ các dự án quy mô thương mại để xây dựng hạ tầng và sản xuất hydro xanh, ví dụ: Các dự án quan trọng của EU vì lợi ích chung của châu Âu, Đạo luật giảm lạm phát của Hoa Kỳ và Sáng kiến H2Global của Đức. Tuy nhiên, vẫn chưa có đủ chính sách tích cực để tạo ra nhu cầu hydro, đây là điều tối quan trọng để đảm bảo các thỏa thuận bao tiêu. Việc thiếu các chính sách tạo ra nhu cầu có thể cản trở các quyết định đầu tư cuối cùng.

Như vậy, có thể thấy nhu cầu hydro đang ngày càng lớn để đáp ứng chuyển dịch năng lượng toàn cầu và thân thiện môi trường. Cơ sở hạ tầng, máy điện phân, chính sách và chuỗi cung ứng hydro là những mắt xích rất quan trọng trong việc phát triển nguồn năng lượng này.

Lược dịch: Phạm Quốc Việt

Theo [1] IEA (2022), Global Hydrogen Review 2022, IEA, Paris. Trích dẫn ngày 20/10/2022, từ https://www.iea.org/reports/global-hydrogen-review-2022 .